淋膜纸是在基纸上面涂上一层pe膜或pp膜,塑料粒子通过流延机涂覆在纸张表面的复合材料,主要特点就是此复合材料可以防油、防水(相对的)、可以热合。食品级淋膜纸是指用来包装各种食品的包装纸,有单淋膜与双淋膜之分,不过,食品包装一般采用单淋膜,即在内部有一层淋膜。(面条捆扎带)

食品级淋膜纸行业发展趋势

向可生物降解发展:随着国家限塑令的推出,食品级淋膜纸逐渐由不可降解的PE淋膜转向可降解的淋膜如PLA等等。

原材料因素:食品级淋膜纸包装市场面临的主要挑战是纸张无法用于包装非常重的材料,导致该行业被聚合物和金属包装行业压倒。此外,为了获取原材料而砍伐森林以及在造纸过程中释放二恶英会引起环境问题。这些因素反过来又阻碍了纸包装市场的增长。

研发设计能力仍需进步:淋膜纸行业研发设计人才供需失衡,无法满足用户个性化需求。淋膜纸行业设计与市场需求不符,交付给消费者的设计产品匹配性不足。 食品级淋膜纸行业主要驱动因素

国家政策扶持:中央印发的《淋膜纸行业发展十四五规划纲要》明确要求到2021年淋膜纸行业将增加22%,各地方出台了地方政策,提高行业渗透率,国务院政府报告指出淋膜纸行业将会有利于提高民众生活质量。

下游需求旺盛:淋膜纸行业需求持续火热,行业发展长期向好;下游行业交易规模增长,为淋膜纸行业提供新的发展动力。

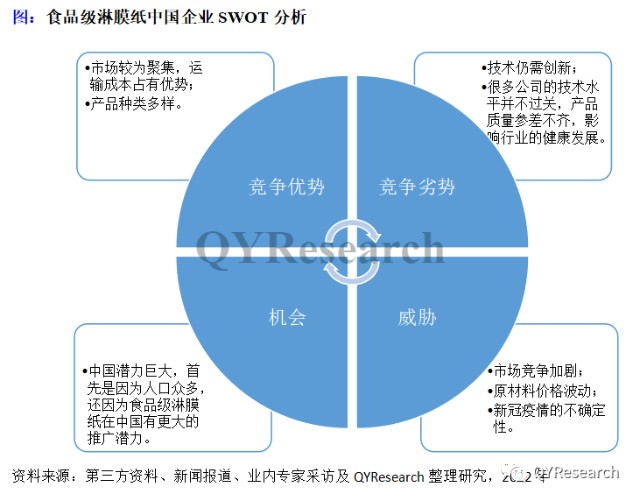

低廉的人工成本:中国市场的潜力巨大,且人口聚集、运输成本低。

技术的创新发展:随着淋膜纸行业技术不断更新,设备不断升级,食品级淋膜纸的生产效率也大大提高,也节省了企业的成本,带来更大的经济利润。 食品级淋膜纸中国企业SWOT分析

中国食品级淋膜纸进出口分析

主要进口来源:北美

北美地区是人均纸制品消耗量最大的地区,本身其纸制品制造业也较为发达,在食品级淋膜纸市场上占有一定份额,中国市场无法自给需求时仍需从国外进口。

出口目的地:欧洲、东南亚欧洲在实行全面禁塑,可生物降解的食品级淋膜纸更受当地欢迎。我国在东南亚出口食品级淋膜纸具有一定的地理优势,中国企业向东南亚地区出口食品级淋膜纸主要用于餐饮业中食品包装等。 中国食品级淋膜纸市场现状总体规模分析

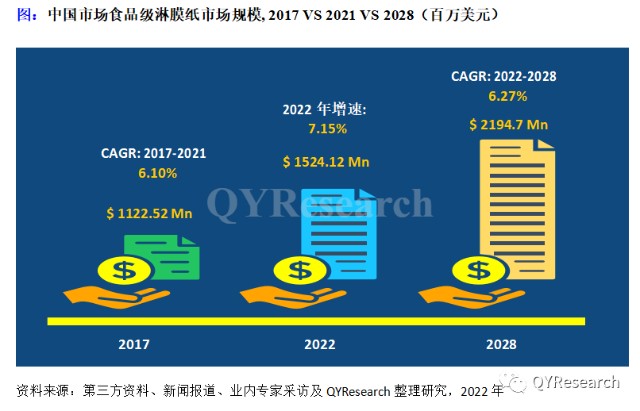

2021年,中国食品级淋膜纸市场规模达到了14.22亿元,预计2028年将达到21.95亿元,年复合增长率(CAGR)为6.27%。

目前淋膜纸的主要消费地区是华东及华南地区,两地发达的经济促进了发达的餐饮和食品加工行业,因此食品级淋膜在在这些地方的快餐、摊贩和食品加工厂等地有着巨大的消费需求。

从产品产品类型方面来看,I型占有重要地位,预计2028年份额将达到41.04%。同时就原材料膜来看,不可生物降解在2021年份额大约是77.73%,未来几年CAGR大约为4.80%。I型主要使用在快餐食品的包装纸袋上,比如汉堡和鸡肉卷等。其应用十分广泛并且价格较高,因此占有主要的市场份额。

从产品市场应用情况来看,餐饮业占有市场最大份额,在2021年份额大约是55.98%,预计2028年份额将达到60.35%,未来几年CAGR大约为7.49%。

目前中国主要厂商包括浙江庞度环保科技股份有限公司、浙江开来纸业有限公司、广东丰华纸业股份有限公司和珠海红塔仁恒包装股份有限公司等,2021年中国市场前三大厂商占有大约21.66%的市场份额,预计未来几年行业竞争将更加激烈。并且在可以预见的未来内,行业集中度将进一步提高,领先企业通过产能扩张和合并开辟更大的市场。

随着新版限塑令的执行以及消费者环保意识的不断加强,食品餐饮行业对于环保型绿色包装的需求正持续攀升,对于食品级淋膜纸的需求也在持续飙升。近年来,在环保政策趋严、供给侧改革、市场要求提高等多重因素的作用下,淋膜纸行业进入优化升级阶段,落后企业逐步被淘汰,行业发展日益规范化,盈利能力开始提升。

延伸报告:【2022-2028中国食品级淋膜纸市场现状研究分析与发展前景预测报告】本报告研究中国市场食品级淋膜纸的生产、消费及进出口情况,重点关注在中国市场扮演重要角色的全球及本土食品级淋膜纸生产商,呈现这些厂商在中国市场的食品级淋膜纸销量、收入、价格、毛利率、市场份额等关键指标。此外,针对食品级淋膜纸产品本身的细分增长情况,如不同食品级淋膜纸产品类型、价格、销量、收入,不同原材料膜食品级淋膜纸的市场销量等,本文也做了深入分析。历史数据为2017至2021年,预测数据为2022至2028年。详情内容参考恒州博智(QYResearch)调研机构出版的完整版报告,报告样本索取请联系我们或者登陆官网申请。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。